Beschreibung

Wie der Bull Put Spread aufgebaut ist

Ein Bull Put Spread besteht aus einem verkauften Put und einem gekauften Put mit tieferem Strike, beide mit derselben Laufzeit. Weil der verkaufte Put teurer ist als der gekaufte Schutz-Put, entsteht ein Netto-Kredit direkt beim Einstieg.

Genau deshalb ist die Strategie bullisch: Optimal läuft der Trade, wenn der Markt oberhalb des Short-Put-Strikes bleibt. Dann verfallen beide Puts wertlos und der vereinnahmte Kredit bleibt komplett als Gewinn.

Fällt der Markt deutlich, begrenzt der Long Put den Schaden. Das macht den Bull Put Spread zu einer der saubersten Möglichkeiten, eine bullische Meinung mit definiertem Risiko umzusetzen.

In der Praxis werden Kreditspreads häufig mit circa 45 DTE eröffnet und aktiv gemanagt. Für den S&P 500 hat sich ein Fenster von 30 bis 45 DTE als sehr interessant gezeigt.

Der Bull Put Spread profitiert nicht nur von steigenden Kursen. Er verdient auch an Zeitwertverfall und oft an einer sinkenden impliziten Volatilität nach dem Einstieg. Genau diese Kombination macht saubere Credit Spreads auf breiten Indizes so attraktiv.

Trotz definiertem Risiko bleibt Assignment ein Praxisthema. Der Short Put kann vorzeitig zugeteilt werden. Viele Trader managen Kreditspreads deshalb aktiv und warten nicht blind bis zum letzten Handelstag.

P/L-Diagramm

Oberhalb des Short-Put-Strikes bleibt der Maximalgewinn erhalten, zwischen den Strikes beginnt der Gewinn zu schmelzen, und unterhalb des Long-Puts ist der Maximalverlust erreicht.

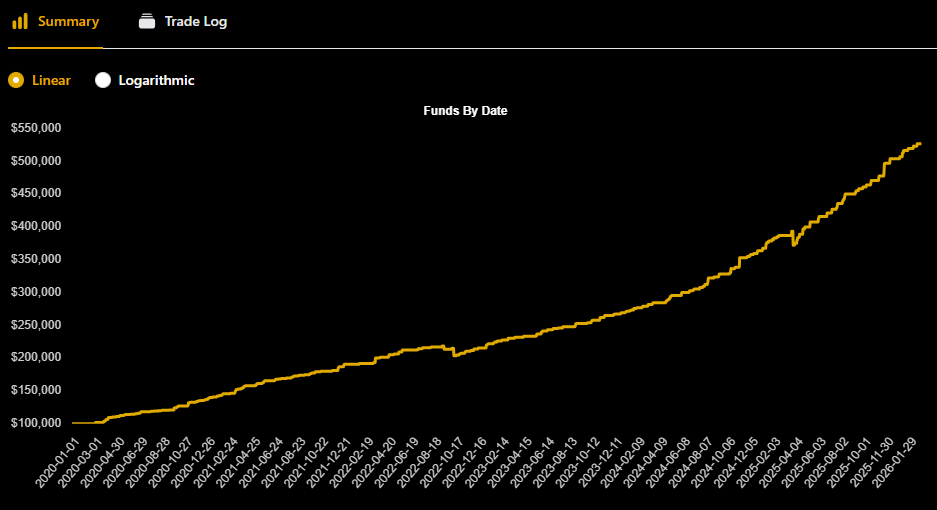

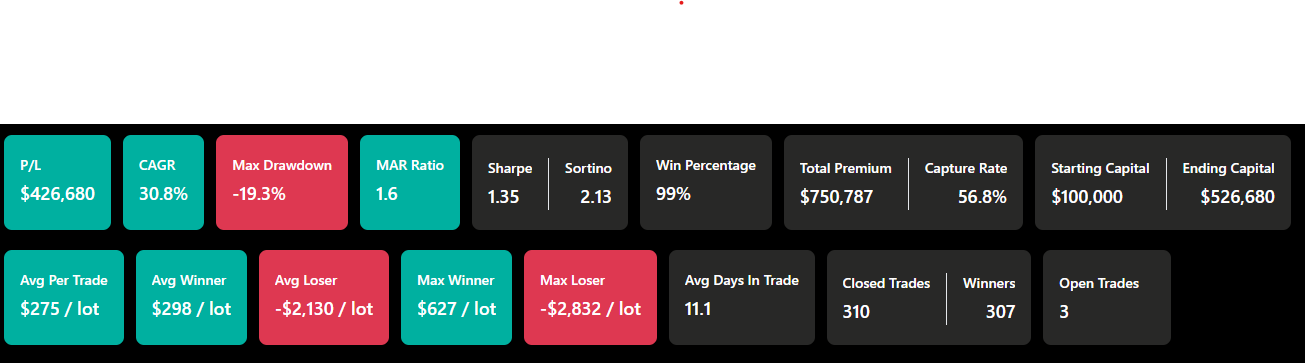

Backtest auf dem S&P 500

Ein langfristiger Option-Omega-Backtest über die letzten 5 Jahre zeigt, wie robust diese simple Struktur auf dem S&P 500 gewesen ist. Selbst der Corona-Crash ist im Equity-Verlauf kaum dominant zu erkennen, der Drawdown bleibt niedrig, und sogar im Bärenmarktjahr 2022 mit dem Ausbruch des Ukrainekriegs lag das Ergebnis im Plus.

Grundlagen: Fidelity, Bull Put Spread, Fidelity, Limit your risk with the Bull Put Spread und Options Education, Bull Put Spread.