Beschreibung

Worauf die Strategie tatsächlich setzt

Ein ITM Covered Call kombiniert 100 Aktien oder ETF-Anteile mit einem Call, der an einem Strike im Geld verkauft wird. Dadurch fließt sofort Prämie zu, während sich der Netto-Einstieg etwas reduziert.

Die eigentliche These ist keine aggressive bullische Sicht. Der Kern ist, dass der extrinsische Wert des Short Calls verfällt. In der Praxis ist der Trade daher vor allem ein Theta-Setup, bei dem der Zeitwert die Hauptarbeit übernimmt.

Für die Strike-Wahl gilt hier eine harte Regel: Der gewählte Strike sollte unter dem Expected Move dieses Verfallszyklus liegen. So bleibt die Position innerhalb eines vernünftigen Volatilitätsrahmens, statt eine ungewöhnlich große Richtungsbewegung zu verlangen.

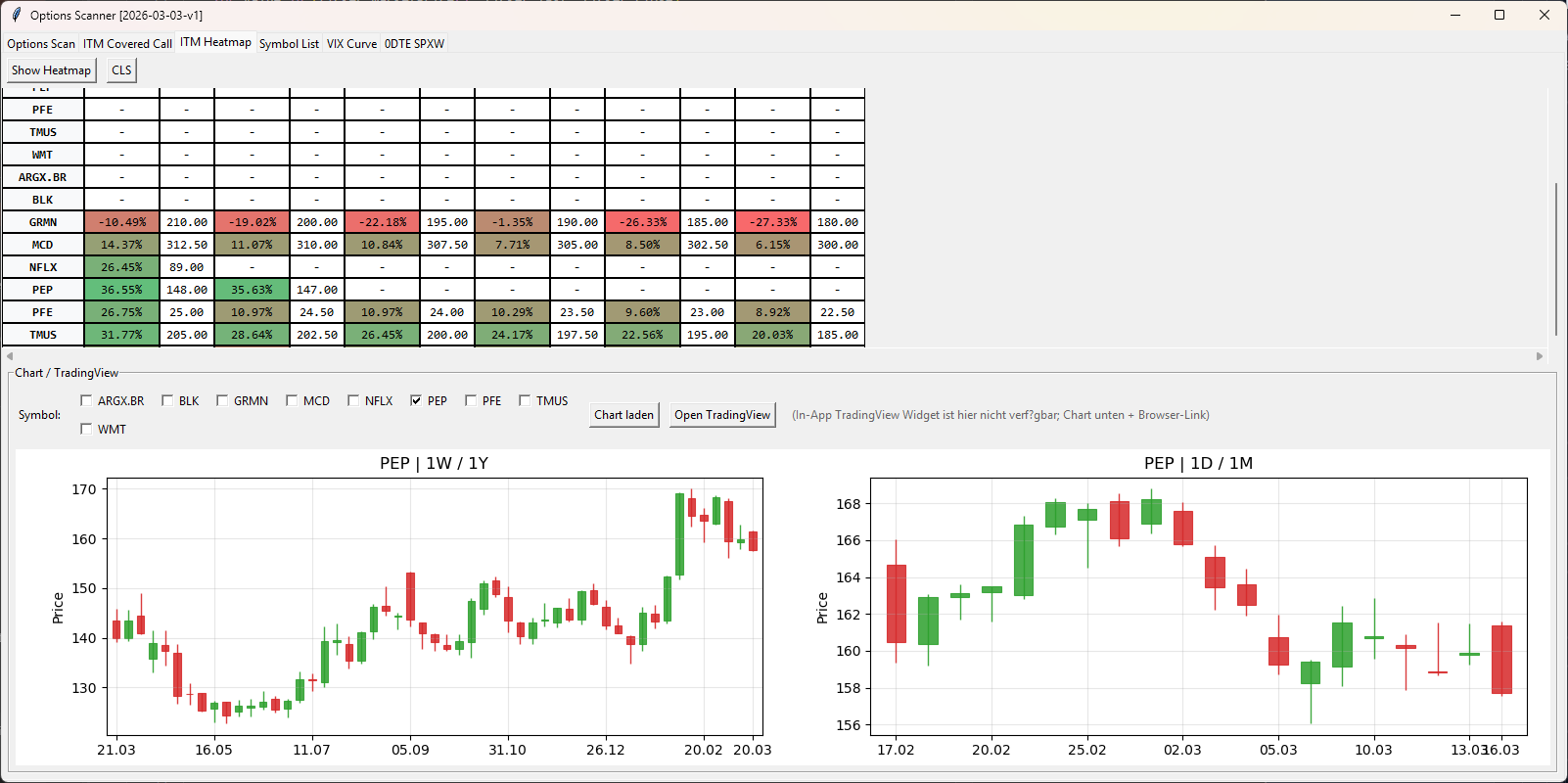

Die annualisierte Rendite sollte aus unserer Sicht mindestens 20 % betragen. Einen Live-Scan für Kandidaten kannst du direkt in den Optionist.net OWS Tools.

Normalerweise ist es empfehlenswert, ein Underlying zu wählen, das bis zum Verfallstag keinen Ex-Dividenden-Termin hat, denn dadurch erhöht sich die Wahrscheinlichkeit einer vorzeitigen Ausführung. Allerdings kann es sein, dass der Theta-Nettogewinn bereits sehr hoch ist und eine zusätzliche potenzielle Dividende diesen Gewinn sogar noch erhöhen kann, selbst wenn der Call vorzeitig ausgeführt wird.

Einer der klaren Nachteile ist die fehlende echte Upside. Wenn der Basiswert stark steigt, partizipierst du an dieser zusätzlichen Bewegung nicht mehr sinnvoll, weil der Short Call den Gewinn nach oben deckelt.

Wenn die Aktie deutlich fällt und zum Verfall unter dem Strike endet, gibt es drei saubere Wege: rollen und einen neuen ITM Call verkaufen, den Basiswert direkt verkaufen oder den Trade früher mit einem definierten Exit managen. Ein praktikabler Rahmen kann ein Exit-Stop von etwa 10 % im Basiswert sein, damit der Verlust bewusst realisiert wird, statt weiter wegzudriften.

Alternative: Poor Man's Covered Call

Als kapitalärmere Alternative kann derselbe Grundgedanke auch über einen Poor Man's Covered Call umgesetzt werden. Statt zuerst 100 Aktien zu kaufen, erwirbst du über einen langlaufenden Long Call das Recht auf 100 Aktien des Underlyings und verkaufst darauf einen kürzer laufenden Call.

Üblich ist dabei ein Long Call mit etwa 120 bis 180 DTE und ungefähr 70 bis 90 Delta. Dadurch verhält sich die Position deutlich aktienähnlicher als ein weiter aus dem Geld liegender Call, bindet aber trotzdem wesentlich weniger Kapital als der klassische Kauf von 100 Aktien.

Genau das macht die Variante so interessant: Der ITM Covered Call wird noch einmal deutlich kapitaleffizienter, weil mehr freies Kapital für andere Trades übrig bleibt. Der Nachteil ist, dass der Long Call selbst aus Zeitwert besteht und deshalb genauer gemanagt werden muss als eine echte Aktienposition.

- Basiswert Bevorzuge liquide, ruhigere Aktien oder ETFs statt instabiler High-Beta-Namen.

- Laufzeit Kurze Laufzeiten halten den Theta-Anteil im Fokus.

- Strike-Logik Der gewählte ITM-Strike bleibt unter dem Expected Move des Zyklus.

- Alternative Ein Poor Man's Covered Call ersetzt die 100 Aktien durch einen langlaufenden Deep-ITM-Call.

Beispiel: MSFT

Assume Microsoft trades at 395.55 USD und der Expected Move für 14 DTE liegt bei 20 USD. A short call at 370 USD sein. Ein Short Call bei 370 USD dient dann als Beispiel-Setup.

- Distanz Spot / Strike 395,55 minus 370,00 = 25,55 USD innerer Wert.

- Call-Prämie Angenommen 28,00 USD.

- Reiner Zeitwert 28,00 minus 25,55 = 2,45 USD je Aktie bzw. 245 USD pro Kontrakt.

- Annualisiert 2,45 / 370,00 = 0,662 % für 14 Tage. Multipliziert mit 252 / 14 ergibt das rund 11,9 % p.a.

Dieses Beispiel isoliert den Theta-Anteil sauber, liegt mit rund 11,9 % p.a. aber weiter unter dem 20-%-Zielwert und wäre deshalb kein idealer Kandidat.

Ein Scan von geeigneten Aktien und ETFs kann mit dem OWS Tool durchgeführt werden. Mit der gelieferten Heatmap kann abgeschätzt werden, ob sich eine Position lohnt.